1週間で「100万円単位」が動く景色

今、私の手元にある資産は、1週間で100万円単位の含み益が変動する状況にあります。

この数字だけを見ると、何か特別な勝負に出たように見えるかもしれません。しかし私にとって、今の状況は「たまたま運が良かった」わけでも、大胆なギャンブルに勝ったわけでもありません。3月から進めてきた、自分なりの「準備」が予定通りに動いている、一つの経過報告のようなものです。

今回は、私という一人の会社員が、3月の混乱期にどのような数字を見て、なぜ資産の大部分を動かすに至ったのか。その試行錯誤のプロセスを共有します。これが正解だと言うつもりはありません。ただ、「自分ならどう動くか」を考える際の一つのサンプルとして読んでいただければ幸いです。

1. 3月、混乱の中で私が見ていた「数字」

3月頭、アメリカとイランの関係悪化が報じられ、市場は大きな不安に包まれていました。多くの人が「どこまで下がるのか」とニュースを注視する中、私は感情を脇に置き、あらかじめ決めておいた「数字」だけを確認していました。

- 年初からの下落幅: 米国株の代表的な指数が、年初から約8%下げていること。

- 市場の不安度(VIX): 投資家のパニック度を示す指数が、20を超えて30付近へと跳ね上がっていく動き。

- 値動きの傾向: 短期と長期の平均的な値動き(移動平均線)を比較し、地政学リスクによる一時的な調整で割安感があること。

この時、私は「今のうちに資産を整理し、次の波に備える準備をしよう」と判断。これまで持っていた投資信託やロボアドバイザーなどの大部分を整理し、資金を一本化する作業を開始しました。

Tips:地政学リスクを「一時的」と判断したのはなぜ?

3月頭、イラン情勢の悪化を受けて市場には「第三次世界大戦」といった極端な言葉も飛び交いました。しかし、私が冷静でいられたのは、過去の地政学リスクと株価の相関を、自分なりに整理していたからです。

歴史を振り返れば、突発的な軍事衝突による下落は、多くの場合、短期的には激しく下げますが、数ヶ月から1年というスパンで見れば回復する傾向にあります。むしろ、本当に恐れるべきは「じわじわと進行する長期的な景気後退」です。

今回の下げは、企業の業績が悪化したからではなく、あくまで「先行きの不透明感」によるパニック売り。であれば、企業が利益を生み出す構造(特に世界を牽引するハイテク企業群)が変わらない限り、いずれ株価は実力に見合った場所へ戻ってくる――。

そうした「仮説」を立てられたからこそ、一時期買った時よりさらに株価が下がった場面でも、「今は仕込みの時期だ」と、割り切って指値を待つことができました。

2. なぜ「S&P500」ではなく「ナスダック100(1545)」なのか

投資の王道といえば「S&P500」です。500社に分散され、安定感は抜群。しかし、私は今回あえてそこから一歩踏み出し、主力として選んだのは、東証に上場しているETF「1545(NF・米国株ナスダック100)」に資産を絞りました。そこには、40代の現役世代としての「攻めの判断」があります。

- リスク許容度の見直し

S&P500は守りに優れていますが、その分伸びも緩やかです。今の自分は40代でまだ現役。さらに今回の投資は、家族の生活を守る「家計」とは完全に切り離した「自分個人の資産」で行っています。万が一のことがあっても、この範囲なら致命傷にはならない。ならば、守りに徹するよりも、より大きな成長が見込める場所に振るべきだと考えました。 - 「円」でそのまま取引できる手軽さ

米国株に投資する場合、通常は円をドルに替える手間と手数料がかかります。しかし1545は日本の取引所で円のまま買えるため、余計な手順がありません。忙しい日常の中で、スマホ一つで数秒で注文が完了する「手軽さ」は、チャンスを逃さないための重要な要素だと考えています。 - 仕組みをシンプルにしてコストを抑える

為替の影響を抑える仕組みもありますが、私はあえてそれがないタイプを選んでいます。その方が手数料が安く、中身がシンプルで分かりやすいからです。複雑なものより、明確なもの。これが私の今のスタンスです。 - 非課税制度(NISA)を使い切る

1545は、新NISAの「つみたて投資枠」と「成長投資枠」の両方に対応しています。国が用意してくれた制度を最大限に活用し、将来に残るお金を少しでも効率よく増やすための選択です。

一般口座の解約と「資産の断捨離」という決断

ここで一つ、私が行った大きな決断について触れておきます。

それは、長年運用してきた「一般口座」の投資信託やロボアドバイザーを、あえて「すべて売却して解約した」ことです。

実は投資を始めたばかりの頃、私は「一般口座」と「特定口座(源泉徴収あり)」の違いをよく理解していませんでした。その結果、本来なら証券会社が税金計算を代行してくれる「特定口座」ではなく、自分で計算が必要な「一般口座」で銘柄を取得してしまっていたのです。

幸い、運用自体は順調で含み益もしっかり出ていました。しかし、このまま持ち続けると、売却するたびに自分で取得価格を計算し、確定申告の手間を負い続けなければなりません。

含み益が出ているのは嬉しいことですが、裏を返せば将来の自分に、膨大な計算作業という宿題を先送りしている」状態でした。

「今、このタイミングで整理しておかないと、将来の自分に作業負荷を先送りするだけになる」

運用が順調な今だからこそ、あえて一度リセットして税金を精算し、すべてを自動で完結する「特定口座」や「NISA」へ移し替えるべき。

そう判断し、今回の資産整理を機に、あえて一度すべてをリセットしました。資産形成を長く続けていると、いつの間にか「なんとなく持っている銘柄」や「昔は良かった仕組み」が溜まっていくものです。かつての投資を始めたばかりの私にとって自動で安定した収益を上げてくれるロボアドバイザーは便利なツールでしたが、今の自分にとっては、手数料や資産の移動スピードの面で、少し「重い」存在になっていました。

管理コストの見直し

今回、3月の混乱を機にこれらを一掃したのは、単に資金を作るためだけではありません。「管理のコスト」を削るためです。

自分の目が届かない場所に資産を分散させておくよりも、自分が納得し、値動きの理由を理解している「ナスダック100」というシンプルな指標に集約する。これにより、相場が急変した時の判断スピードが格段に上がりました。

「何を、いくら持っているか」を脳内で即座に把握できていることは、大きな金額を動かす際の最大の安心材料になります。

「広げる投資」から「絞る投資」へ。

これも、迷いを消すためにたどり着いた一つの形です。

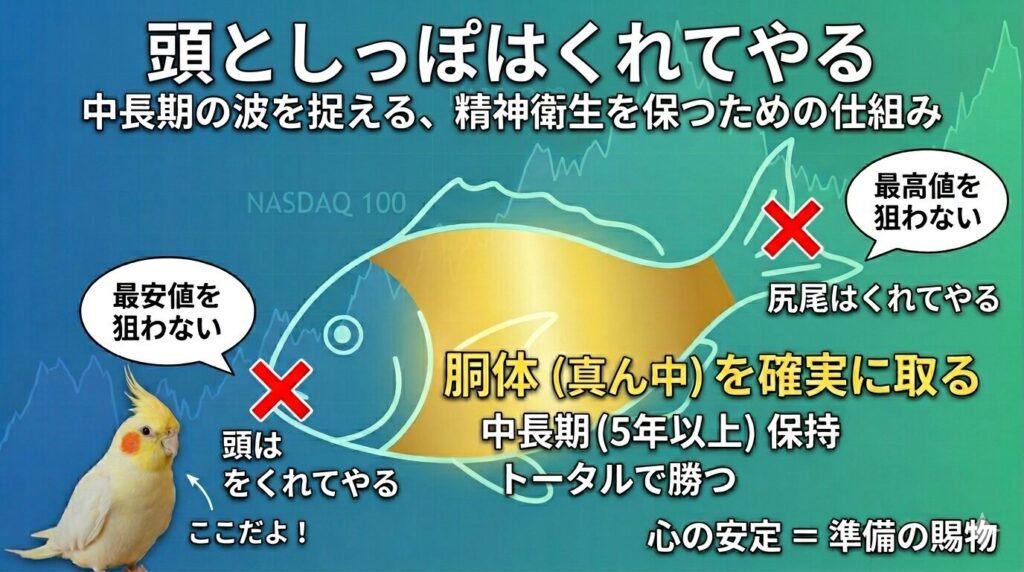

3. 「頭と尻尾はくれてやる」という割り切り

VIXが27まで上がったタイミングで、用意した資金の65%を投入しました。 もちろん、買った後にさらに下落することもありました。しかし、私は「一番安いところで買い、一番高いところで売る」という完璧な勝利は最初から諦めています。

「中長期(5年以上)で持てば、トータルで伸びる公算が高い」 そう信じられる根拠があるなら、少々の変動は気にしません。一番美味しい「胴体」の部分だけをしっかりいただく。この割り切りが、メンタルを安定させてくれます。

残りの35%については、200円刻みで3段階の予約注文(指値)を入れて放置しました。「上がれば今の分が利益になり、下がれば安く買い増せる」。どちらに転んでも納得できる「二段構え」の状態を作っておくことが、私のリスク管理の形です。

4. 心の安定を支える「3つの財布」と「住まい」

資産の約85%を成長性の高いハイテク株に寄せていると言うと、非常にリスクが高いように聞こえるかもしれません。しかし、私がここまで思い切って動けるのは、それ以外の場所で「徹底した守り」を固めているからです。

- 財布を3つに分ける

わが家では、財布を以下の3つに明確に分けています。- 家計共通口座: 給与の全プール先。ここから生活費(家賃、食費、交際費、医療費など)、教育費、老後資金のすべてを賄います。

- 私の個人資産: 結婚前からの資産 + 毎月家計から受け取る2.5万円のお小遣い。

- 妻の個人資産: 同様に、結婚前からの資産 + 毎月2.5万円。

- 「なんとかなる」と思える住まい作り

さらにもう一つ、私の背中を押してくれるのは、昨年から手を入れている「中古住宅」の存在です。自分たちでリフォームし、2階を貸し出して家賃収入を得たり、ソーラーパネルで電気を自給自足したり……。 たとえ投資が思い通りにいかない時期が来ても、「住む場所があり、電気も自分たちで作れる」という安心感は絶大です。

結婚時に同額の結婚資金を出し合って「共通の土台」を作り、それ以外の個人の趣味(私なら1人での外食やゲーム、ガジェット用品など)は、自分の財布から出す。

今回の85%の組み替えは、あくまで「私の個人資産」の範囲内で行っています。「家計」という家族の生命線には一切手を付けていないからこそ、大胆な投資判断をしても、家族の生活が揺らぐことはありません。

今の年齢や家庭の状況を考えた時、これだけのバックアップがあれば、もう少しリスクを取って攻めても大丈夫だろう――。そうした自己分析の結果、現在の「ハイテク偏重」の形にたどり着きました。

5. 投資を「忘れる」ための準備を終えて

私は、中長期のインデックス投資こそが、最も再現性が高く、資産を堅実に増やす最適解だと考えています。しかし、この手法において最も難しいのは、手法そのものではなく「何もしないこと」の継続です。市場が高騰した時に浮かれず、急落した時に慌てて投げ売りしない。その「長期保持」という前提を崩さないためには、強固なメンタル以上に、迷う余地のない「仕組み」が必要です。

今回の資産整理で、私は自分のポートフォリオを極限までシンプルに再構築しました。あえてナスダック100という一本の軸に絞り、ドルコスト平均法による積み立てと、年に数回のリバランス以外は「極力触らない」状態を作り上げたのです。

なぜ、ここまで徹底して「触らない仕組み」にこだわったのか。それは、精神衛生上の健やかさを保つためです。

投資は、人生を豊かにするための手段であって、目的ではありません。毎日チャートに一喜一憂し、スマートフォンの画面を眺めて一日を終えるのは、本来の目的から外れています。むしろ「投資のことを忘れている時間」が長ければ長いほど、その仕組みは成功していると言えるのではないでしょうか。

今回の85%に及ぶ資産の組み替えは、私にとって「投資を忘れるための最後の準備」でした。 管理コストのかかる古い口座を閉じ、信頼できる指標に集約し、生活の防衛ラインを物理的に固める。これだけの準備を終えたからこそ、私はこれからの激動の相場の中でも、ゆったりと構えていられるのだと感じています。

投資に正解はありません。しかし、もし今、自分のポートフォリオに不安や迷いを感じているのなら、一度立ち止まって「自分の準備は万全か」と問い直してみてください。

今回ご紹介した手法は、あくまで私という一人のサンプルによる一例です。 投資に正解はありませんが、私のこの試行錯誤の記録が、皆さんが「投資を忘れて、今この瞬間を全力で楽しめるスタイル」を見つけるための、一つのヒントになればこれほど嬉しいことはありません。

あとは決めたルールに従って、淡々と積み上げていくだけ。明日からはまた、大切な家族やインコたちとの時間、そして自分自身の趣味の時間を、最大限に謳歌していこうと思います。

コメント