「投資を始めたいけれど、いくらまでなら使っても大丈夫なの?」

「もしもの時に、手元にお金がなくなったらどうしよう……」

投資に興味を持った時、誰もが最初にぶつかる壁。それが「お金の守り方」です。

以前の記事で、私は「自分の資産の85%を組み替えて投資に回した」とお伝えしました。一見すると、非常に大胆でリスクが高い行動に見えるかもしれません。しかし、私がこれほど大きな決断を下せたのは、ギャンブルをしていたからではありません。

実は、その裏側には「ここまでは絶対に守る」という鉄壁のルールがあるからです。

今回は、私が実践している「3つの財布」の管理術と、家計を守るための「生活防衛費」の考え方をすべて公開します。この記事を読み終える頃には、あなたも「自信を持って投資に回せる金額」が明確にわかるようになっているはずです。

1. 家計を支える「3つの財布」の役割分担

資産運用をスムーズに進めるコツは、お金を「一つの大きな塊」として見ないことです。役割の違う「3つの財布」に分けることで、管理の手間を減らし、将来への不安を解消できます。

[3つの財布]

- ①家計共通の財布(メインエンジン)

- ②私の個人資産(サブエンジン1)

- ③妻の個人資産(サブエンジン2)

① 家計共通の財布(メインエンジン)

ここには、毎月の給与、そして我が家のような賃貸併用住宅の家賃収入、太陽光パネルの売電収入など、すべての「入ってくるお金」を集約します。

- 役割: 日々の生活費、子どもの教育費、将来の老後資金。

- ポイント: 「家族のお金」として一括管理し、家計の基盤を安定させます。

② 私の個人資産(サブエンジン1)/ ③ 妻の個人資産(サブエンジン2)

結婚前から持っていたそれぞれの貯金と、家計から毎月拠出する「2.5万円のお小遣い」が原資です。

- 役割: 自分の趣味や、個人の裁量で運用する資金。

- ポイント: 家計とは完全に切り離すことで、お互いの自由を確保しつつ、家計全体の崩壊を防ぎます。

このように「家計」と「個人」を分けることで、家計のお金で大胆な投資をして失敗し、家族を路頭に迷わせるといったリスクを物理的に遮断しています。

2. 生活防衛費の「黄金ルール」:あなたに最適な金額は?

「生活防衛費」とは、病気やケガ、急な退職などで収入が途絶えた時に、自分や家族を守ってくれる、いわば「人生の保険」です。この金額が固まっていない状態で投資を始めるのは、命綱なしでスカイダイビングをするようなものです。

では、具体的にいくらあれば安心なのでしょうか?私はライフサイクル(人生の段階)によって、この設定を柔軟に変えるべきだと考えています。

あなたの状況 推奨される生活防衛費(手取り月収の)

- 独身・一人暮らし :3カ月分

- 家族&子ども有: 3〜6カ月分

- 持ち家(一戸建て)有: 6カ月分(強く推奨)

なぜ「持ち家」は多めに持つべきなのか?

賃貸住宅の場合、設備の故障(給湯器やエアコンなど)の修理費は基本的に大家さんが負担してくれます。しかし、持ち家はすべて自己責任です。

「急に給湯器が壊れた」「屋根の補修が必要になった」といった突発的な支出は、数十万円単位で発生することがあります。投資に全力を出しすぎていると、こうした急な支払いに対応できず、せっかく順調に増えていた投資資産を「一番損なタイミング」で売却して現金化しなくてはならなくなります。

そんな悲劇を避けるために、持ち家世帯は最低でも「6カ月分」を現金で持っておくのが、資産運用を長く続けるための秘訣です。

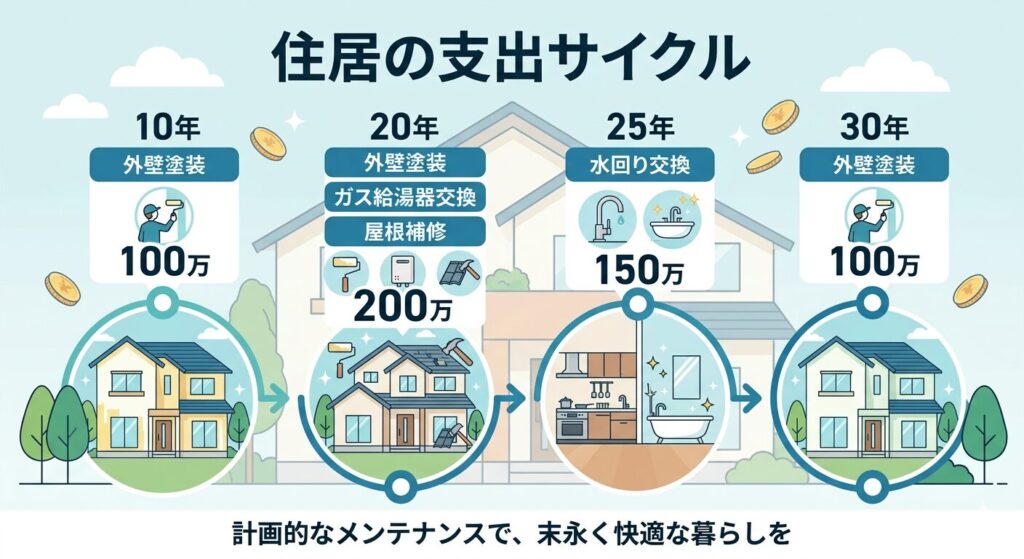

3. 「10年ごとの大きな支出」をどう乗り越えるか

生活防衛費とは別に、あらかじめわかっている「大きな支出」への備えも重要です。

一戸建ての場合、約10年に一度、外壁の塗装や水回りの交換など、100万円を超えるような大規模な修繕が必要になります。これを生活防衛費だけでカバーしようとすると、防衛費が空っぽになってしまいます。

備えのアルゴリズム

私は、大規模修繕のタイミングの2〜3年前から、少しずつ生活防衛費とは「別枠」でお金を積み立てるようにしています。

100万円を目標に、月々少しずつ分離。

それ以外の細かな故障などは、生活防衛費の一時的な取り崩しと、その月の給与でカバーする。

こうして「突発的なトラブル」と「予定されているイベント」を分けて管理することで、家計の波を最小限に抑えています。

4. 失敗しない「トライアル期間」の設け方

生活防衛費が貯まったら、いよいよ投資のスタートです。しかし、ここで焦って「余ったお金を全部入れる」のは禁物です。まずは「お試し期間」を設けましょう。

余剰資金の3〜5割からスタート

手取り収入から生活費を引いた「残ったお金」のうち、まずは3割〜5割程度を投資に回してみます。数カ月続けてみて、「急な支出があっても家計が苦しくならないか」をテストしてください。

大丈夫なら7〜8割まで引き上げる

数カ月運用してみて、精神的にも家計的にも余裕があることが確認できたら、投資の比率を7割〜8割まで引き上げます。残りの2割は「予備」として現金で持っておくのが理想的です。

5. 新NISAを賢く、手間なく埋める運用術

投資先は、まず「新NISA」を最優先にし、それでも余裕があれば「特定口座」を使います。

新NISAには「つみたて投資枠(年間120万円)」と「成長投資枠(年間240万円)」がありますが、私のおすすめは「つみたて投資枠をベースに、余力で成長枠を埋める」方法です。

- 月々の積立: 給与から自動的に引き落とされる設定にし、無意識に積み上がる仕組みを作ります。

- ボーナスや余剰資金: 数カ月に一度、まとまったお金ができたら「成長投資枠」に入れます。

- 一括投資か分散か: 手元にまとまった現金がある場合でも、一気に全額入れるのではなく、数カ月に分けて購入する「時間を分散させる方法」をとることで、為替や株価の急な変動によるダメージを和らげることができます。

運用額が少ないうちは、細かい資産の配分(リバランス)を気にする必要はありません。「新NISAの枠の中で、評価額が少ない方の銘柄を少し多めに買う」程度の調整で、全体を最適化すれば十分です。

銀行口座は「4つ」で回す、管理をラクにするための配置図

「いくら貯めるか」が決まったら、次に大切なのは「どこに置くか」です。我が家では、4つの口座を使い分けることで、「日々の手間を最小限にしつつ、もしもの時に強い」仕組みを作っています。

[4つの口座]

- 私名義の家計共通口座「ゆうちょ銀行」

- 私個人の「仕分け用」口座(住信SBIネット銀行)

- 妻個人の「日常用」口座

- 妻名義の「投資専用」口座

基本は、「入り口は私(夫)、運用は妻(新NISAなど)」という役割分担です。

① 家計共通口座「ゆうちょ銀行」

我が家の家計の柱は、意外にもアナログな「ゆうちょ銀行」です。

ネット銀行の方が使い勝手は良いかもしれませんが、あえてここをメインにしているのは、「全国どこでも、誰でもすぐにおろせる安心感」のためです。私の給与からローン返済分を除いた全額をここに集約します。

- 役割: 生活費の支払い、カードの引き落とし、現金のおろし場所。

- メリット: 妻も私も近所で引き出せるため、アナログな利便性が最強です。クレジットカードの引き落としや公共料金もすべてここに集約しています。つまり、「この口座にお金が残っていれば家計は安全」という、家計のバロメーター(指標)にしているのです。

- 使い道: 私の給与からローン返済分を除いた全額をここに入れます。

② 私個人の「仕分け用」口座(住信SBIネット銀行)

私名義のネット銀行口座は、少し細かく役割を分けています。ここは「お金を整理する場所」です。

- 役割: 賃貸併用住宅の家賃受取、お小遣い、投資資産、納税用の資金退避

- メリット:資金をまとめることで銀行の預金額による便利機能(他銀振込無料等)の活用、目的別口座で資金の分離が行いやすいです。

- 使い道: 目的別口座で細分化しており、自動振り分け機能のルールで「家計の預かり分」「投資用」へと、アプリが勝手に分けてくれます。

このように「入ってきたお金」を目的ごとに箱分けしておくことで、「今、自由に使っていいお金はいくらか」がスマホ一つで一瞬でわかります。

③妻名義の「投資専用」口座(SBIネット銀行)

役割を分担しており、家族共通の運用分は夫婦合意のもと、妻名義の証券口座で育てていく形をとっています。これに紐づく銀行口座も、家計の将来資金を効率よく運用するための専用窓口として活用しています。

- 役割: 妻の給与受取と、家計共通口座(ゆうちょ銀行)からの投資用資金を受け取る場所です。

- メリット: 私個人と同じ銀行にすることで振込料が\0になります。(同銀のため)

- 使い道:本人名義の銀行からしか証券口座へ入金できないため、証券口座連携用に分けています。

ここは「貯める場所」ではなく、投資信託などを買うための「中継地点」です。家計共通のサブ口座の働きもあります。

④妻個人の「日常用」口座

妻の個人管理口座です。妻個人のカードの引き落とし、妻の自由なお金の管理部をまかなっています。

この「4口座システム」の何が良いのか

この仕組みの最大のポイントは、「考えることを減らした」点にあります。

銀行や証券会社の「名義を揃えなければならない」というルールを、そのまま「お金の通り道(ルート)」として活用しているだけ。複雑な移動はネット銀行の自動機能に任せ、人間が確認するのは「ゆうちょの残高」だけに絞る。

この仕組みの最大のポイントは、「普段の生活で考えることを減らした」点にあります。

- 裏側で勝手に整理される: ネット銀行の便利な機能(自動振込や自動振替)を使い、家賃収入や税金分の取り分けは「勝手に」終わるように設定しています。

- 表側はシンプルに確認するだけ: 私たちが日々チェックするのは「ゆうちょ銀行」の残高だけです。複数の銀行アプリをはしごして合計を計算する……なんていう面倒な作業は必要ありません。

「家計管理が続かない」原因の多くは、確認作業が多すぎることです。

「裏側ではしっかり目的別に分かれているけれど、表向きは一箇所を見るだけで済む」。このメリハリこそが、共働きで子育て中の忙しい世帯でも、投資を長く楽しく続けるための秘訣です。

6. 1年間の「運用テスト」で見えてくるもの

家計には、季節ごとの支出変動があります(夏の冷房代、冬の暖房代、帰省費用など)。そのため、まずは1年間、同じ設定で回し続けてみることが重要です。

1年経ったところで、銀行口座の残高を確認してください。

- 思ったより現金が残っている: 来年は投資額を増やせます。

- 現金が減ってしまった: 月々の投資額を少し下方修正し、安全運転に切り替えます。

ボーナスの取り扱いについて

私は、ボーナスを最初から投資の計画に入れないようにしています。

ボーナスは会社の業績によって変動するため、これを当てにすると家計の計算が狂うからです。ボーナスはあくまで「生活防衛費の補填」や、数年後に控えている「車の買い替え」「教育費」「引っ越し」などのための備蓄に充てるのが、最も手間が少なく、確実な運用方法です。

年1程度の確認で生活防衛費が厚くなっている場合のみ投資へ増資するようにしています。

7. 結論:投資は「人生」を楽しむための手段

資産形成のシステムを一度構築してしまえば、あとは日々の生活に集中するだけです。

予測できる大きな支出(教育費、修繕費、車の更新など)をあらかじめ把握し、それとは別に「生活防衛費」という盾を構えておく。この守りがあるからこそ、私たちは不安を感じることなく、攻めの投資を続けることができます。

投資の目的は、お金を増やすことそのものではなく、増えたお金で「自分や家族が安心して暮らせる時間」を買うことにあります。

まずは、あなたの家計の「生活防衛費」を定義することから始めてみませんか?それが、10年後、20年後のあなたを救う最強の武器になるはずです。

コメント