「もっと節約しなきゃ」と、毎日スーパーの特売をハシゴしたり、こまめに電気を消して歩いたりしていませんか?もしあなたが「頑張っているのにお金が貯まらない」と感じているなら、それはあなたの努力不足ではありません。

家計という「バケツ」の底に、自分でも気づかないほど大きな穴が開いているだけです。その穴を塞がないまま、一生懸命に水を注いでも、バケツはいつまで経っても満たされません。

私は2児の父として家族を養う会社員ですが、ある結論に達しました。

「日々の我慢でお金を貯めるのは非効率。家計の『仕組み』そのものを作り直すべき」

本記事では、わが家が実践した「年間50万円以上のゆとり」を自動で生み出すための全体像を公開します。無理な節約をするのではなく、家計を整えて生まれたお金を「投資」に回し、将来の不安をロジックで解消するためのロードマップです。

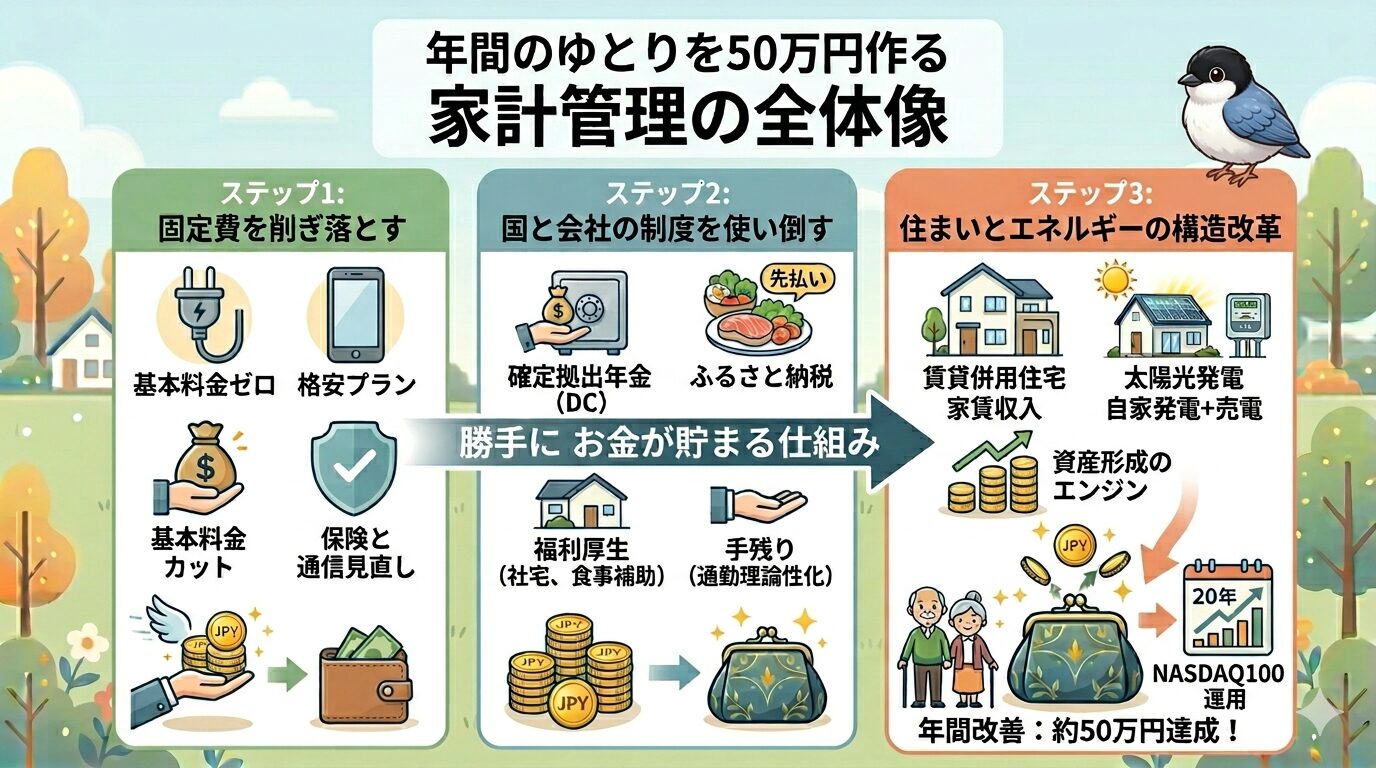

1. 家計を整える「3ステップ」の進め方

家計の立て直しは、ハードルの低いものから順に進めるのが鉄則です。

- ステップ1: 今すぐできる固定費改善。「契約とムダの見直し」

- ステップ2: 「国と会社の制度」をフル活用する

- ステップ3: 条件を味方につけて大きく変える「住まいと収益」

この流れに沿って、わが家がどうやって「勝手にお金が貯まる仕組み」を作ったのかを解説します。

2. 今すぐできる固定費改善。「契約とムダの見直し」

まずは、最も即効性のある支出の整理です。ここは「一度手続きすれば、その後は何もしなくても安くなり続ける項目」に集中します。

インフラの「基本料金」を削ぎ落とす

電気やガスは、会社を切り替えるだけで使用感は変わらず、料金だけを下げられます。

- 電気・ガスの自由化活用: 基本料金がゼロのプランや、解約制限がある代わりに単価が安い会社へ見直すだけで、年間で数万円の差が出ます。

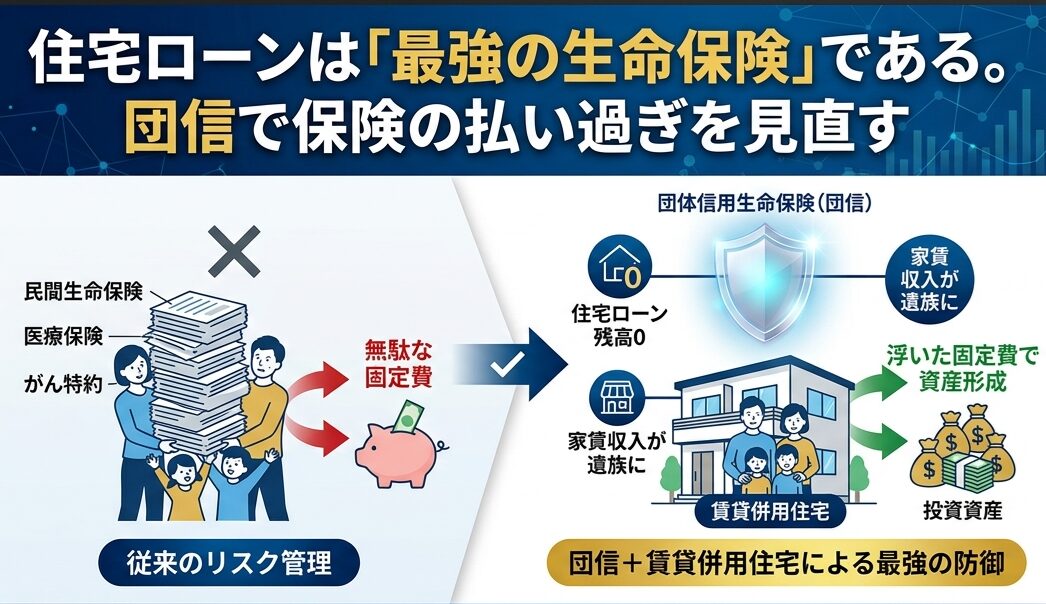

- 保険と通信のサイズを合わせる: 住宅ローンを使っている場合、団信(団体信用生命保険)に加入しているはずです。万が一の際に家のローンがなくなるため、残された家族の生活費から住居費を大幅に減らせる=生保の保証額を減らすことができます。傷病保険も公的保障(高額療養費制度など)を前提とすれば過剰な民間保険をカット。スマホも格安プランへ乗り換えるだけで、固定費の「主役級」が劇的に軽くなります。

その他の「小さな穴」をリストアップ

一つひとつは小さく見えても、集まるとバカにできない項目を整理しました。

- Amazon・サブスク: 利用頻度の低い月額サービスの解約・集約(家族割など)。

- クレカ集約: 未使用なカードの廃止、支払いを一枚にまとめ、ポイントを効率よく貯めて生活費に充てる。

- ポイント利用の自動化: 貯まったポイントを支払いに充当し、現金の流出を抑える。

3. 「国と会社の制度」をフル活用する

次は、自分が所属している「国」や「会社」が用意した有利なルールを使い倒すステップです。

国のルールで「手残り」を増やす

- 確定拠出年金(DC): 将来の自分への貯金をしながら、今払う税金や社会保険料を安くできる、非常に効率の良い制度です。わが家では拠出額を最大限に増やし、年間で約8万円の「浮いたお金」を生み出しています。

- ふるさと納税: 住民税の先払いで生活必需品(お米や日用品など)を賄うことで、食費・日用品費を実質的に削減します。

会社の「福利厚生」という隠れた資産

意外と見落としがちなのが、勤め先の制度です。これらを活用するだけで、生活コストをさらに引き下げることが可能です。

- 住まいの補助: 独身寮や社宅、家賃補助がある場合は、積極的に活用して固定費の最大項目を抑えます。

- 通勤の合理化: 通勤手当が「距離」で計算されている場合、燃費の良いバイク(原付二種)での通勤に切り替えることで、手当と実費の差額分をプラスにすることも可能です。

- 食事と健康の補助: 社員食堂での食事補助があれば、外食に比べて昼食代を大幅にカットできます。また、会社の提携ジムや、自治体が運営する体育館を活用することで、民間のスポーツクラブに高い会費を払う必要がなくなります。

- 積み立てのブースト: 「持株会」の奨励金や「財形貯蓄」などを利用すれば、自分でお金を避ける手間なく、効率的に貯蓄を加速させられます。

4. 仕組みで大きく変える「住まいと収益」

最後は、初期投資や環境の条件は必要ですが、ハマれば劇的な効果を生む「構造の見直し」です。

「家」をお金を生む場所にする(賃貸併用住宅)

わが家が選んだのは、中古住宅をリフォームし、その一部を貸し出す「賃貸併用住宅」という形です。

- 家賃収入でローンを相殺: 入ってくる家賃で住宅ローンの支払いを助けてもらうことで、実質の住居負担を極限まで下げています。

- 不動産賃貸の税制メリット: 家の一部を貸し出すことで、修理費や固定資産税の一部を「不動産事業の経費」として扱うことができます。家賃収入を経費で相殺したり、給与所得と合算して税金の還付を受けたりすることで、手元に残るお金を最大化させています。

エネルギーの自給自足(太陽光発電)

屋根に太陽光パネルを載せて「自家発電」へ移行。電気を自給自足し、余った分を売る。これにより、電気代を「払う側」から「もらう側」へと変えていきます。

ガスの用途は調理と給湯です。太陽光発電があれば、調理はIH、給湯はエコキュートに変更することでガス契約そのものをなくすことができます。(オール電化)

さらに踏み込み、車をガソリン車から電気自動車(EV)に変え、V2H(Vehicle to House)を導入することで車の燃料費を0にし、夜間の住宅電気をEV経由へ帰ることにより売電を極限まで減らすこともできます。

5. 余ったお金を「資産形成のエンジン」へ

今回ご紹介したステップをすべて合わせると、わが家の家計は年間約92万円の改善を達成しました。

- 固定費見直し: 約67万円

- 制度活用: 約13万円

- 収益改善: 約12万円

この92万円は、我慢して作ったお金ではありません。バケツの穴を確認し、今の時代に合った「合理的な仕組み」に書き換えた結果、勝手に貯まるようになったお金です。

わが家では、この浮いたお金をそのまま「NASDAQ100」などの投資信託へ回しています。月7.6万円を年利5%で運用できれば、20年後には約3,125万円の資産になります。

住宅戦略と固定費見直しは、いわば『3,000万円超の退職金を自分で作るシステム』を構築する作業なのです。

家計が整えば、将来への不安が消え、今この瞬間の家族との時間をより大切にできるようになります。まずは今日、カードの利用明細を確認することから始めてみませんか。

コメント