「新NISAで何を買えばいい?」

「今の投資先で本当に目標額に届くのか?」

ネットやSNSに溢れる投資情報を追いかけていると、いつの間にか「手法」という枝葉のことばかりが気になり、肝心の「資産を増やすための全体像」を見失いがちです。

投資は、資産形成という大きなシステムの一部に過ぎません。どんなに高性能なエンジン(投資商品)を積んでも、車体(家計)が重すぎたり、燃料(入金)が空っぽでは、目的地には辿り着けないのです。

本記事では、資産形成を「入金・余力・運用・資産形成」の4つのフェーズに分け、ゴールを目指すための「最短ルートの設計図」を提示します。

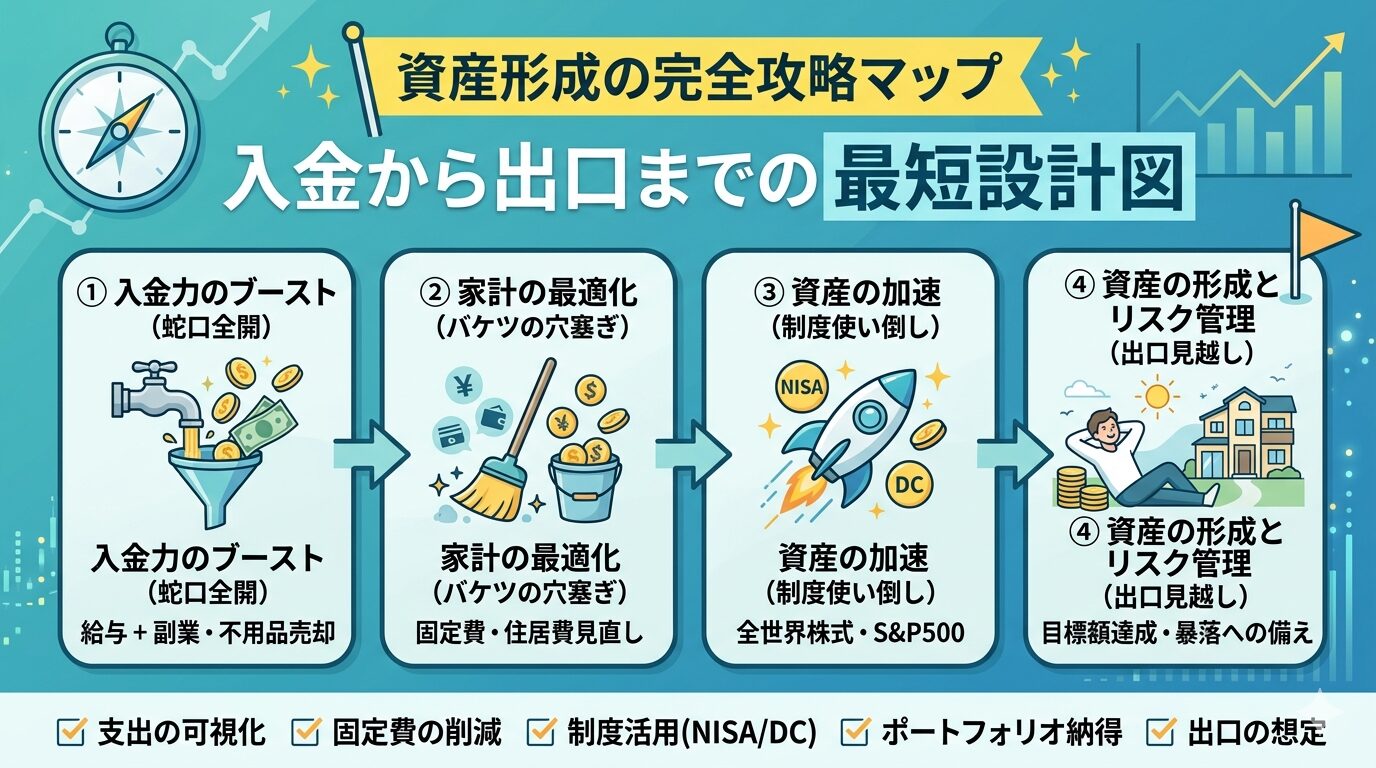

1. 資産形成は「バケツ」の仕組みで考える

資産形成をシンプルに捉えるなら、それは「バケツに水を溜める作業」です。

- 蛇口を全開にする(入金の最大化)

- バケツの穴を塞ぐ(固定費の削減)

- 溜まった水を効率よく増やす(資産運用)

この順番が重要です。多くの人が「3」の増やし方から入りますが、バケツに大きな穴が空いたままでは、いくら水を注いでも資産は溜まりません。まずは、あなたの家計というバケツを「溜まる仕組み」に作り替えることから始めましょう。

2. 第1フェーズ:入金を最大化し、蛇口の勢いを強める

投資の「種銭(タネセン)」がなければ、どれだけ高い利回りも大きな果実を生みません。

給与という最強のキャッシュフロー

会社員にとって、毎月決まった日に振り込まれる「給与」は、何物にも代えがたい最強の投資原資です。本業で安定した収入を得ることは、投資の精神安定剤にもなります。

入金力をブーストする

本業に加え、不用品の売却やポイ活、あるいは副業など、無理のない範囲で「投資に回す専用の資金」を作る工夫をしましょう。月1万円の入金増は、年間12万円。これを利回り5%で30年運用すれば、それだけで約800万円の差になります。入金力は、資産形成の基本スペックです。

3. 第2フェーズ:家計の最適化、バケツの穴を塞ぐ

投資で利益を出すのは難しいですが、支出を削るのは「100%確実に」資産を増やす行為です。

大きな固定費にメスを入れる

格安SIMへの乗り換えや保険の見直しは当然として、家計の最大の「穴」になりやすいのが住居費です。

私は、新築ローンという重荷を背負う代わりに、「中古住宅×リフォーム」という選択をしました。住居費を抑え、さらに太陽光発電などで月々のランニングコストを削る。この「生活コストの最適化」が完了して初めて、家計の防御力は最大化されます。

生活防衛資金の確保

資産運用を始める前に、最低でも半年〜1年分の生活費を現金で確保してください。この「守りのお金」があるからこそ、暴落時にパニックにならず、投資を継続できるのです。

投資と生活防衛費の分離の詳細はこちら→資産の85%を投資に回すための、生活防衛費と3つの財布管理術

4. 第3フェーズ:資産の加速、制度を使い倒して増やす

家計の穴を塞ぎ、余剰資金が生まれたら、ようやく「投資」の出番です。ここでは国が用意した「お得な制度」を順番に埋めていきます。

会社員なら必須「企業型DC(企業型確定拠出年金)」

もしあなたの勤め先に「企業型DC」があるなら、真っ先に活用しましょう。掛金が給与から天引きされ、その分、所得税や住民税、社会保険料が軽減されるという「節税」のメリットは強烈です。

「新NISA」という最強の武器

次に埋めるべきは、利益が非課税になる「新NISA」です。つみたて投資枠を主軸に、余剰資金を世界経済の成長へと流し込みます。

運用の最適解

具体的な銘柄選びについては、全世界株式(オルカン)やS&P500を土台(コア)に据え、NASDAQ100などで加速(サテライト)させる戦略が合理的です。

※具体的な配分については、こちらの記事[理想のポートフォリオの作り方。リスクを味方につけて資産を最大化する設計図]で詳しく解説しています。

最初は銘柄選びや調査の時間をショートカットするためにロボアドもよい手段です。詳しくは[投資未経験時の私が「ロボアド」で資産を倍にした全記録。「失敗しない始め方」]で詳しく解説しています。

5. 第4フェーズ:資産の形成、出口を見越したリスクコントロール

資産は溜めるだけでなく、どう守り、どう使うかが最終的なゴールになります。

どう使うかの出口戦略については、こちらの記事[資産を「枯らさず」に「使う」。複利を壊さない4%の2割ルール]にまとめています。

ゴールから逆算する

仮に1億円を目標とするなら、今の積立額と期待利回りで何年かかるかをシミュレーションしましょう。ゴールが明確になれば、必要以上にリスクを取る必要がないことに気づくはずです。

ゴールから逆算し、もっとリスクを取るべきと感じた私のリバランスについてはこちらの記事[資産の85%を1ヶ月で組み替えた理由。「準備」で勝つ投資論]で詳しく解説しています。

暴落への備えを自動化する

資産が大きくなるほど、暴落時の金額的なダメージは大きくなります。そこで重要になるのが、感情を排除した「機械的なルール」です。

VIX(恐怖指数)や移動平均線(EMA)をチェックし、アラートが鳴った時だけ反応する。この仕組みさえあれば、暴落は「資産を投げる場面」ではなく「バーゲンセール」に変わります。

暴落の対応についてはこちらの記事[暴落を乗り越える。資産を守り抜くための基本戦略]で詳しくまとめています。

6. 今日から始める「資産形成チェックリスト」

資産形成は、一歩ずつの積み重ねです。まずは以下のリストを一つずつチェックしてみてください。

- 支出の可視化: 毎月、何にいくら使っているか把握しているか?

- 固定費の削減: 住居費、通信費、保険に改善の余地はないか?

- 制度の活用: 企業型DCや新NISAの枠を最大限使おうとしているか?

- 余剰資金の行き先: 納得できるポートフォリオに資金を投入できているか?

- 出口の想定: 5〜10年以内に使うお金は、変動の少ない形で確保できているか?

悪い想定は多めに、良い想定は少なめに

投資の世界に絶対はありません。だからこそ、私は「悪い想定」を多めに見積もります。暴落は必ず来ますし、回復に10年かかるかもしれません。

しかし、家計を整え、仕組みを理解し、ルール通りに動くことができれば、その嵐は必ず乗り越えられます。

このブログが、あなたの資産形成という長い航海の地図になれば幸いです。各ステップの詳細については、リンク先の個別記事で深掘りしていますので、ぜひ参考にしてください。

コメント