「35年のローンを組むのが怖い」

「もし自分に万が一のことがあったら、家族に借金だけが残るのではないか」

これから家を買おうとする人、あるいはローンを返済中の人が抱くこの不安は、実は「団体信用生命保険(団信)」という仕組みを正しく理解していないことから生まれます。

結論から言いましょう。住宅ローンを組んだ瞬間、あなたは「数千万円規模の最強の生命保険」に加入したことになります。それも、民間の生命保険とは比較にならないほど合理的で、かつ賃貸併用住宅という戦略と組み合わせることで、家族への「仕送りシステム」にすら化ける保険です。

本記事では、団信を核にしたリスク管理の正体、保険という「商品」の裏側、そして加齢とともに変化する必要保障額のロジックを解剖します。住宅ローンを「負債」ではなく「家族を守る盾」へと定義し直しましょう。

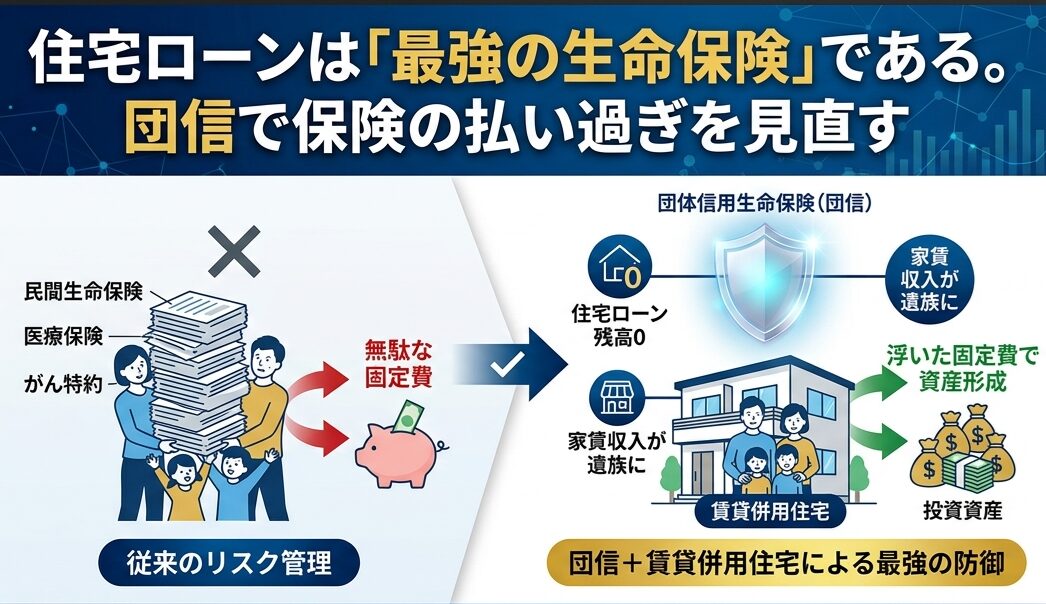

1. 団信の破壊力 住宅ローンは「死んだらチャラ」の生命保険

団体信用生命保険(団信)とは、住宅ローンの債務者が死亡、または高度障害状態になった際に、保険金でローンの残高を完済する仕組みです。

賃貸と持ち家の「もしも」の決定的な差

想像してみてください。あなたに万が一のことがあった時、残された家族はどうなるでしょうか。

- 賃貸の場合: 主人が亡くなっても、家賃の支払いは1ヶ月たりとも止まりません。残された妻子は、受け取った生命保険金の中から、毎月10万、15万という家賃を一生涯(あるいは転居するまで)払い続けなければなりません。

- 持ち家(団信あり)の場合: ローンはこの瞬間に「ゼロ」になります。家族には、住居費の負担がない「箱」と、生命保険金がまるごと残ります。

この差は、数千万円という金額以上の安心感を生みます。住む場所が確保されているということは、生活の基盤が崩れないということです。住宅ローンを組むことは、実は「家族が路頭に迷うリスク」を最小化する、最も強力な手段なのです。

2. 保険は「商品」であり、誰かの「利益」である

住宅ローン申し込みで団信を選ぶ際、冷徹な視点を持ってください。銀行から「がん保障」や「3大疾病特約」といった保険機能をもった団信を勧められるはずです。

「金利にわずか0.1%上乗せするだけで、がんと診断されたらローンがゼロになりますよ」

一見、安価で良心的な提案に聞こえます。しかし、これこそが慎重に判断すべきポイントです。

特約の正体は「35年の強制サブスク」

金利0.1%の上乗せは、月々の支払いに直せば数千円かもしれません。しかし、35年という期間で計算してみてください。5,000万円のローンであれば、総額で100万円〜200万円近い追加コストになります。

しかも、団信の特約は一度契約すると、後から「やっぱり不要だから外したい」と思っても、基本的には外せません(あるいは借り換えという大きな手間が発生します)。

なぜ私は特約を付けないのか

私は、団信に余計な特約は一切付けませんでした。理由はシンプルです。

- 実質的な値上げである: 特約料は、銀行と保険会社が利益を乗せた「商品」の価格です。

- 機動力の喪失: 医療技術の進歩や、自身の資産状況の変化に合わせて保障を見直したくても、35年縛りの団信特約では柔軟な対応ができません。

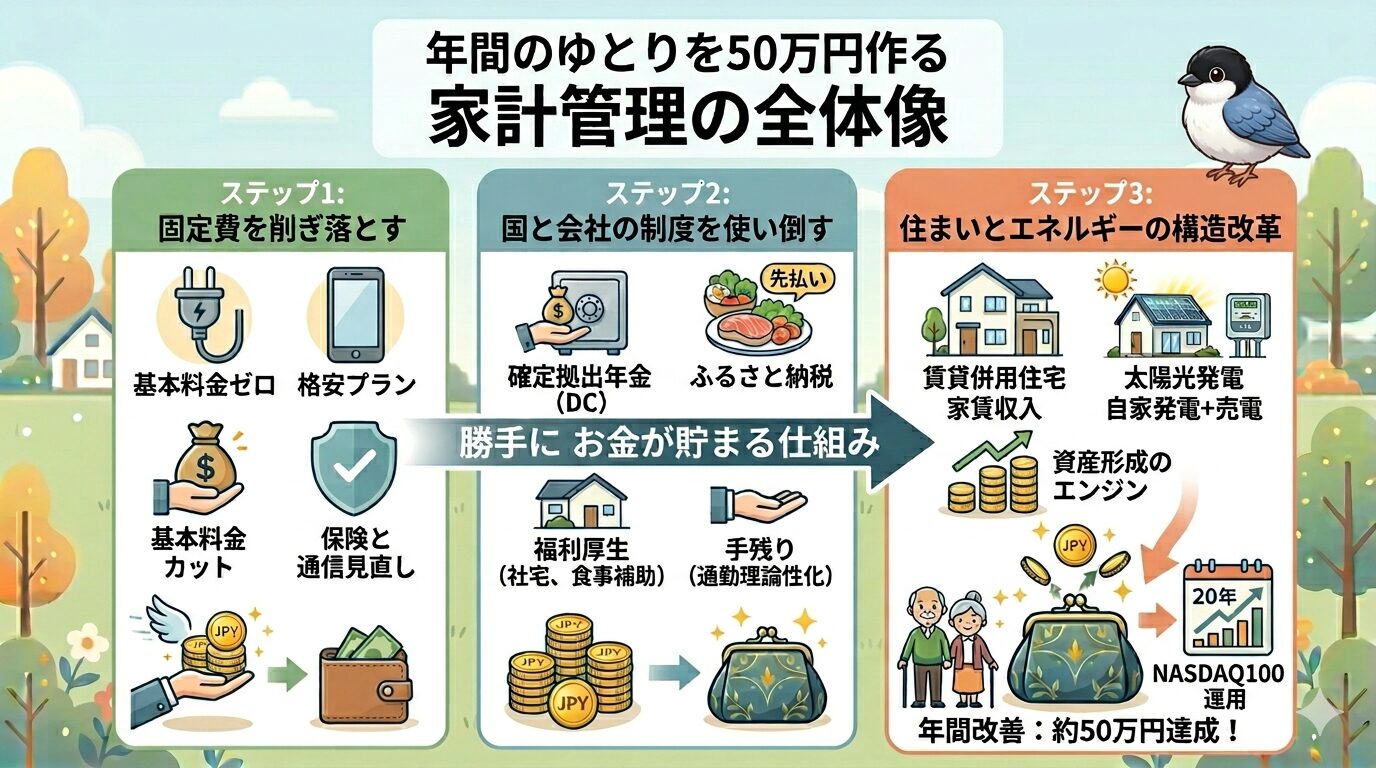

- 資産形成でカバーできる: 万が一のがん治療費や生活費は、固定費を削り、その分を投資(NISAやNASDAQ100など)に回して築いた「純資産」で賄う方が、保険会社の利益分を中抜きされずに済みます。

保険が必要なのは「まだ資産が十分にない時期」だけです。資産が積み上がれば、保険というコストを支払う必要はなくなります。

3. 「足りない分を加える、多い分は削る」逆算のリスク管理

リスク管理の本質は、常に「引き算」にあります。多くの人が陥る罠は、団信に加入したにもかかわらず、独身時代や賃貸時代に加入した生命保険をそのまま持ち続ける「保険の過剰積載」です。

必要保障額は「2次曲線」で減っていく

あなたが亡くなった際、家族にいくら残すべきか。その「必要保障額」は、時間の経過とともに劇的に減っていきます。

- 教育費: 子供が成長するにつれ、将来かかる学費の総額は減っていきます。

- 生活費: 家族が共に過ごす「残りの年数」も減っていきます。

- 団信のカバー範囲: ローン残高も(元金均等や元利均等で)減っていきますが、同時に保障としての役割を果たし続けます。

つまり、必要保障額は、右肩下がりの2次曲線を描いて減少していくのです。一方で、あなたの投資資産は右肩上がりに増えていくはずです。

この「減っていく必要額」と「増えていく資産」が交差した瞬間、あなたの人生から「民間の死亡保険」は完全に不要になります。団信という巨大な保障をベースに置けば、民間の保険は「当面の生活費」や「葬儀代」など、極めて限定的な範囲をカバーするだけで事足りるのです。

4. 賃貸併用住宅×団信=「家族への最強の仕送りシステム」

ここが、私が実践する住宅戦略の核心です。通常の持ち家の場合、団信発動によって「支出(ローン)」が消えるだけです。しかし、賃貸併用住宅の場合は、さらなる次元の保障が生まれます。

「負債が消え、収益だけが残る」という構図

もし私に万が一のことがあった場合、団信によってローンの返済はゼロになります。しかし、隣の部屋(あるいは2階部分)からは、変わらず家賃収入が入ってきます。

残された家族には、以下の2つが遺されます。

- 住居費0円で住める、安心な住まい

- 毎月、通帳に振り込まれる「家賃」という名の仕送り

これは、民間の生命保険金(一時金)よりもはるかに強力な「遺族保障」です。現金はインフレで価値が目減りするリスクがありますが、不動産と家賃は物価スライドの耐性があります。

賃貸併用住宅を選んだ時点で、私は家族に対し、数千万円の保険金以上の、強固な「生活インフラ」を遺したことになります。これこそが、攻めのリスク管理です。

さらなる「遺族保障」としての「遺族年金」

会社員である私たちには、万が一の際、国から毎月15万円前後の『遺族年金』が支給される手厚い公的保障があります。

- 遺族基礎年金: 全国民共通の保障。子どもが2人いる場合、年間で約120万円〜130万円ほど(月額10万円強)が支給されます。(子供が18歳の年度末まで)

- 遺族厚生年金: 会社員だけの特権。これまでの給与や加入期間に応じて、さらに上乗せで支給されます(目安:月数万円〜)。

ここに賃貸併用住宅の『団体信用生命保険(団信)』が組み合わさると、ご家族の防衛線は鉄壁になります。ローンが全額免除されて住居費がゼロになるだけでなく、国からの遺族年金にプラスして、家賃収入がそのまま遺族の『個人年金(生活費)』として毎月口座に振り込まれ続けるからです。

残された家族に『住む場所』だけでなく、『一生続くキャッシュフロー(家賃)』まで遺せること。これこそが、一般の生命保険や普通の一戸建てには真似できない、賃貸併用住宅ならではの究極の遺族保障です。

5. 住宅ローンを組んだら即実行すべき「保険のリストラ」手順

住宅ローンの契約書に判を突いたその日に、あなたは保険の断捨離を開始すべきです。

手順1:必要保障額の再計算

「もし今日、自分が亡くなったら」をシミュレーションします。

- 残された家族の支出(教育費+生活費)

- ー 公的年金(遺族年金)

- ー 妻の収入

- ー 住宅ローン残高(団信で消えるため、計算から除外できる)

- ー 現在の貯蓄・投資資産

- = 必要な補償額

この計算をして、プラスになる金額が「今、本当に必要な生命保険」です。多くの人は、この時点で「あれ、今の保険、多すぎない?」と気づくはずです。

手順2:余計な特約の解約

団信で住居の不安が消えたなら、民間の死亡保険を「定期保険」などの安い掛け捨てに切り替える、あるいは減額(払済)にすることを検討してください。

手順3:浮いた資金の「再投資」

保険料として保険会社に支払っていた月々5,000円、1万円を、そのまま投資信託の積立に回してください。保険は「誰かの不幸」にお金を払う仕組みですが、投資は「家族の未来」にお金を積む仕組みです。

どちらが家族をより幸せにするかは、明白です。

「若いうちに加入したからお得」という大いなる誤解と、保険の真の正体

「民間保険を解約して固定費を浮かせよう」と言うと、決まってこう考える人がいます。

「でも、今の保険は20代(あるいは30代)の安い保険料のまま維持できているから、解約したらもったいない。今から入り直したら高くなるし……」

一見正しそうに思えますが、これは保険会社のマーケティングに完全に最適化された思考です。ここで一度、保険という商品の「料金体系の裏側」をロジカルに解剖してみましょう。

1. 保険料は「若いから安い」のではない

そもそも保険料の計算式は、極めてシンプルな統計学(確率)に基づいています。

保険料 = (発生するリスクの確率 x 支払われる保険金) + 保険会社の利益・人件費

つまり、若い時期の保険料が安いのは、単純に「その年齢で死亡したり、重い病気になったりする確率(リスク)が圧倒的に低いから」に過ぎません。若い時の保険料が安いのは「お得」なのではなく、「リスクに見合った妥当な原価(むしろ手数料を引けば割高)」を払っているだけなのです。

2. 「一生上がらない定額保険料」の罠

では、なぜ「一生上がらないプラン」が存在するのでしょうか?

それは、「若くてリスクが低い時期に、将来(高齢期)の分の保険料まで先払いして、全期間で均等に按分(平準化)しているから」です。

- 20代〜30代: 本来の死亡・病気リスクは極めて低い。なのに、将来の分まで上乗せされた高い保険料を払い続けている(=猛烈に払い損になる確率が高い期間)。

- 60代以降: 本来のリスクは高いが、若い貯金を切り崩してトントンになる。

「若いうちに入ればずっと安い」のではなく、「本来払わなくていい若い時期から、高齢期のリスクを人質に取られて前払いさせられ続けている」というのが、定額保険料のビジネスモデルの正体です。つまり、長く入り続ければ続けるほど、支払う「総額」は確実に上がり続け、保険会社への「手数料の支払い期間」をただ引き延ばしていることになります。

3. 賃貸併用住宅(団信)+公的保険があるなら「即解約」が合理的な理由

このカラクリが分かれば、家を「稼ぐインフラ」に変えた後の行動は一つです。

会社員であれば、万が一の時は手厚い「公的遺族年金」が国から毎月支給されます。さらに賃貸併用住宅の「団信」があれば、住宅ローンは消えて住居費はゼロになり、毎月の家賃収入が遺族に入ってきます。

つまり、あなたに万が一のことがあっても、家族が経済的に困窮する「リスクの確率」そのものが、このインフラによってほぼゼロに書き換わっているのです。

リスクが発生しない(困らない)ことが確定しているのに、保険会社に高い先払い手数料を支払い続ける必要がどこにあるでしょうか。「昔入ったから安いから維持する」のではなく、「今の自分たちの防御力が完璧になったから、不要な先払いシステム(民間保険)を解約して、その浮いた固定費を即座にインデックス投資へ回して複利で増やす」。

これこそが、標準化と再現性を重視する資産形成の、最も合理的な最適解です。

6. 家族は保険でなくて資産で守る

リスク管理とは、不安を煽られて高い商品を買うことではありません。数字を直視し、自分の人生に起きるリスクを正しく評価し、最小のコストで最大の効果を得る「知的なゲーム」です。

- 団信は最強の死亡保障である。 加入したなら、重複する保険は即刻カットする

- 保険は「商品」であり、コストである。 特約という名の「35年サブスク」に安易に加入しない。

- 資産形成こそが最大の防御である。 保険会社の利益を中抜きされるより、自身の純資産で家族を守る。

私は40代で中古住宅を購入し、賃貸併用という形を選びました。これは、自分自身の居住環境を整えるためだけではなく、万が一の際に、家族に「住む場所」と「キャッシュフロー」を遺すためという、極めて現実的なリスク管理の結果でもあります。

住宅を戦略的に選び、団信を使い倒し、浮いた固定費で資産を築く。

このサイクルを回し始めたとき、あなたは初めて、漠然とした将来の不安から解放されるはずです。

「保険のために働く」人生を卒業し、自分の資産で家族を守る仕組みに変えていきましょう。

コメント